近日国家发改委、财政部、国家能源局联合印发了《完善生物质发电项目建设运行的实施方案》(发改能源〔2020〕1421号,以下简称“实施方案”)。

这个方案既是对三部委一月份颁布的《关于促进非水可再生能源发电健康发展的若干意见》,在分支领域的具体实施方案延续。这个方案也代表了国家对生活垃圾领域补贴方向和方式的重大调整,中央的电费补贴将逐渐降低,地方政府的财政补贴将逐渐提升,补贴方向也将向开始向垃圾收转运倾斜,同时垃圾分类处理方式,尤其是非电化的处理方式,将迎来更多补贴。

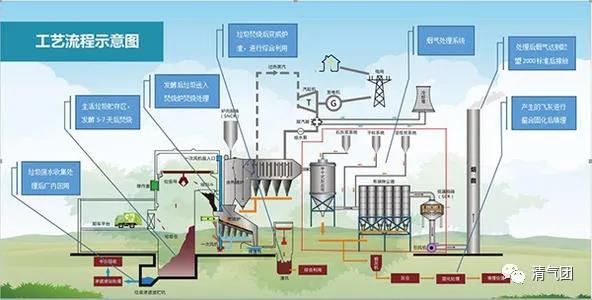

长期以来,垃圾焚烧领域,发电收入是所有企业最主要的收入。其中发电收入的付费方,主要是两大电网公司,给付的费用里,一部分费用是电网公司参照当地标杆发电价格给付,另外中央会按照每吨垃圾可发280度电,每度电执行当地火电标杆电价+0.25元/度补贴的可再生能源补贴价格,即每度电0.65元的标准进行补贴,通过电网公司,代为发放给垃圾焚烧企业;超过280度的电量则按照当地标杆电价正常出售。

可以说,在中央财政的补贴下,垃圾焚烧发电的收入,占单个企业的总收入比例,可达60-80%,而地方财政支付的垃圾处理费,反而只占了较少的比例。

同时,垃圾焚烧电厂增值税实行即征即退,所得税 实行三免三减半的优惠政策。自项目取得第1笔生产经营收入所属纳税年度起,第1年至第3年免征企业所 得税,第4年至第6年减半征收企业所得税。

垃圾末端处理是各地政府应该为所在地群众提供的基本公共服务,但各地政府在这个服务上,支付意愿和预算设计往往都比较低,早年间大量使用简易填埋方式作为垃圾主要处理方式。

随着时间推移,卫生填埋方式,其弊端大量凸显,如处理成本日渐升高、挤占城市发展用地资源和臭气邻避效应激增。

垃圾焚烧的好处,尤其是这样的费用大头中央兜底,地方财政出小头,三免三减半等补贴和税收优惠方式,对于地方政府来说,是件经济成本上很划算的事情。

所以,从2016年后,各地开始迅速上马垃圾焚烧项目。据不完全统计,2016年全国垃圾焚烧厂,只有两百余座,四年后的今天,全国垃圾焚烧企业已达到486座。

不过,随着而来的民众忧焚情绪上升,以及垃圾焚烧对大气环境排污量的递增,尤其是持久性有机污染物二恶英的排放风险和增长潜势日益凸显。

中央对我国垃圾处理的思路,已经较为明确的从单一焚烧,转向全面垃圾分类、全环节分类处理,减少垃圾焚烧处理量,增加非焚烧化处理和资源化手段为主。

因为这样,才能从较大程度上,减少垃圾焚烧带来的持久性有机物排放问题,如二恶英、多环芳烃等。

于是,相关补贴思路也发生了巨大调整,监管减排等无害化权重比例提升,发电等资源化权重比例减少,成为补贴发放的主要方向。

新方案中,体现了三个重要补贴政策导向。第一,中央补贴会逐步退出,地方财政要补上缺口,毕竟是谁污染谁付费,不能老是用全国人民的钱,去补贴那一百多个城市的垃圾处理费用吧。

第二,垃圾焚烧企业日后的新建项目,能拿到的补贴,再也不是以前的定额式的了,必须要与其他同行企业开展价格竞争和企业运营技术实力竞争,运营能力强售电价格低的企业,才有可能拿到电价补贴,而且这个补贴应各地政策条件不一,每家企业拿到的补贴额度,可能都不太一样。

第三,未来的中央财政和地方财政补贴,会更多向垃圾分类前中后端各领域倾斜,加强对非电化等更市场化或更需焚烧企业自行开拓的能源供给领域进行倾斜。

这些调整,将对垃圾焚烧企业的盈利模式和运营模式,都带来巨大挑战。挑战主要在于两方面。

对外,要如何拓展更多的非电化项目以及前端项目,需要应对更多的能源需求单位,需要更多的开展市场拓展,形成更强的市场营销能力。

对内如何在环保成本不变甚至需要加大投入的前提下,提升运营效率,相较其他企业压低发电价格和成本。

清气团认为,在上述两项挑战中,对内运营提升的挑战,应该是所有焚烧企业首先应该考虑的,因为这是基本盘的事情,基础打牢才能更好外拓。