粮食被大量用来生产能源,其价格就会和原油价格出现相关性,中国应当避免能源和口粮同时出现供给端的冲击,影响价格稳定。

8月22日消息,生物能源被国务院常务会议提上计划。会议指出,为发展绿色能源,并消化部分粮食品种过多库存,会议确定了生物燃料乙醇产业总体布局。坚持控制总量、有限定点、公平准入,适量利用酒精闲置产能,适度布局粮食燃料乙醇生产,加快建设木薯燃料乙醇项目,开展秸秆、钢铁工业尾气等制燃料乙醇产业化示范。

政策出发点为了蓝天白云,改善民生,显然是好的。具体细则尚待发布,但笔者希望在政策执行过程中,必须不折不扣地落实国务院指导意见的要点:严格控制部分粮食品中过多库存;控制总量;有限定点。

历史上,在石油价格上涨的时候,发展生物能源可能导致恶性通胀,粮食危机,甚至社会治安下降。因此,笔者强烈建议,执行新政必须严防资本进入粮食市场逐利,把民以为天的“食”过度工业化、商业化,在粮食和石油之间套利,从而增加人民生活负担。

生物燃料海外应用现状

从2003年起,由于原油突破35美元箱体后进入主升浪,生物燃料成为时髦。生物燃料乙醇的产量和原油价格呈现明显的正相关性。目前生物能源主要有生物乙醇,主要应用于美洲,还有生物柴油,主要应用于欧洲。

生物乙醇是一种通过发酵制成的酒精,主要来自糖或玉米、甘蔗、甜高粱等淀粉作物中产生的碳水化合物;诸如树木和草等非食物来源的纤维素生物质也正在开发作为乙醇生产的原料。乙醇可以用作纯净形式的车辆燃料(E100),但它通常用作汽油添加剂以增加辛烷值并改善车辆排放。

生物柴油使用酯交换法从油或脂肪中生产,是欧洲最常见的生物燃料。生物柴油可以用作纯净形式的车辆燃料(B100),但它通常用作柴油添加剂,以降低柴油动力车辆中的颗粒物,一氧化碳和碳氢化合物的含量。

2010年,全球生物燃料产量达到1050亿升,比2009年增长17%。生物燃料占世界公路运输燃料的2.7%。 2010年全球乙醇产量达到860亿升,美国和巴西产量约占全球90%;欧洲的生物柴油产量占全球53%。

世界上最大的生物柴油生产主体是欧盟,占2010年所有生物柴油产量的53%。国际能源机构(IEA)的目标是,到2050年,生物燃料将满足世界对运输燃料需求的四分之一以减少对石油和煤炭的依赖。

粮食丰收,粮价反涨

1974-2005年,全球实际食品价格按通货膨胀调整下降了75%。2000-2001年,全球食品商品价格达到低点后企稳。

然而,2005年1月-2008年6月,玉米价格几乎翻了3倍,小麦价格上涨127%,大米价格上涨170%。粮食价格上涨之后,2006年中期油脂价格上涨。2002年1月-2008年6月, IMF国际贸易粮食价格指数上涨130%;2007年1月-2008年6月上涨56%。

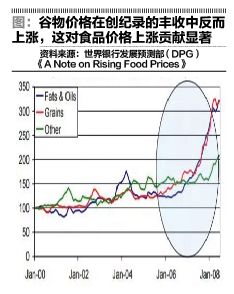

最神奇的是,根据世界银行报告(如图),在2005-2006年全球产量连续创世界丰收纪录,同期粮价反而加速上涨。报告还指出,谷物生产的生物燃料与其他产品一起提高了食品价格,相关因素在70%至75%之间,但甘蔗生产的乙醇对近期食品价格上涨没有显著贡献。

学界对于生物燃料对粮食价格的干扰意见不一,难以量化,但大多认为生物燃料是导致粮食价格暴涨的主因之一。

IMF(Lipsky, 2008)认为,生物燃料需求的增长贡献了70%的玉米价格涨幅,40%的大豆涨幅。Collins (2008) 用数学模型估计生物燃料需求的增长贡献了60%的玉米价格涨幅。Rosegrant(2008)等认为30%的谷物价格上涨源于生物能源产业加速, 其中玉米39%,小麦22%,大米21%。同期,美国CPI上涨20.4%,隐含了玉米47%,小麦26%,大米25%的涨幅。2008年4月, 时任美国总统的小布什认为,85%的食品价格上涨与天气、能源需求有关,15%与生物乙醇有关。

被油价掩盖的全球粮食危机

2007-2008年间,在次贷危机爆发前,全球先预演了一次粮食危机。

由于经济危机端倪初现,出于美元下跌,对冲通胀风险,中国经济过热,股市下跌导致的避险需求,大宗商品ETF扩张,规模和大宗商品价格互相强化等众多原因,商品反而逆经济下行趋势加速上涨,期间更有涉及国际矿业巨头BHP和Rio Tinto等的巨额并购战。

笔者统计发现,同期主要食品包括豆油、豆粕、玉米等,和原油价格保持高度正相关。转基因、钾肥、农药等主要农业化工巨头如CF工业、孟山都、先正达的股价也与此保持了正相关性。此外,主要食品和原油的相关性在2007-2008年期间,远大于2005-2018年,2009-2018年, 2013-2018年几个时间段。

由于在此期间,原油波动急剧上升,上述研究也支持了生物能源是导致粮食价格暴涨的主因之一。

2011-2012年期间,由于美国和欧洲支持的阿拉伯之春运动,再次导致石油价格暴涨。叠加2008年金融危机之后各国央行放水饮鸩止渴,再次刺激大宗商品对冲通胀的避险需求。于是,石油和农产品价格再次齐飞,而与上次不同的是,这次战争和地缘政治动荡也与粮食危机同步上演。

值得一提的是,笔者统计发现,在此期间粮食价格和原油依然保持高度相关。

生物燃料的生产带动了蓬勃发展的汽车工业,到2010年,巴西生产的汽车中有79%是用生物乙醇和汽油的混合燃料系统制造的。

2010年前,节油车市场份额,尤其生物燃料和新能源车,主要由欧系的生物能源驱动和日系的油电混合驱动占有。日本丰田一度称霸全球,超越美国通用和德国大众,而美系车以高耗油著称。在2007-2008年间,笔者发现大部分时间里,雷诺/福特,丰田/福特的相对价值保持上升态势,侧面印证了生物能源发展需求与原油价格的正相关性。

2018: 卷土重来?

2018年由于去杠杆和贸易战,国内股票市场低迷,货币阶段性贬值,商品的对冲滞胀功能被激发。此外,环保因素驱动的供求变化也对商品行情火上浇油。另外房地产市场流动性被锁定,导致多地房租上涨20%以上,虽然尚未形成全局性的上涨,但也已经引起了广泛的关注。

在全球大宗商品市场,石油脱离全球经济基本面上涨,叠加美元上涨,笔者认为,是美国用金融战辅助贸易战的一部分,意在向新兴市场输入通胀风险,诱发内部的金融危机。中国目前面临经济下行压力,按道理说总需求增速是在放缓的,但关于消费降级和通货膨胀情绪却在民间快速扩散,这是一个值得注意的现象。

在这个国际环境危机四伏的时刻,保持粮价稳定刻不容缓。笔者认为,对待生物能源一定要严守新政的原则:严格控制部分粮食品中过多库存;控制总量;有限定点;最好禁止用玉米和大豆来工业化生产生物能源。否则,资本凭借逐利嗜血的特性,注定会把粮食工业化,在粮价和能源价格之间套利。资本把涉及民生的教育、医疗、住房商业化,导致实际通胀大幅上涨,居民消费能力下降。如果粮食价格再被资本裹挟,后果将不堪设想。

金融市场的风险呈非线性分布,局部的边际效应可以对整个市场形成挤压。海内外市场这方面的例子不胜枚举:光大证券“乌龙指”风波几分钟内的75亿元下单指令,可以调动数万亿元的A股指数上涨4%-5%;ETF在20年不到发展为占有全球6%股票市场,造成市场长期低波动上涨;2017年,港股通南下资金仅占香港主板成交金额的5.8%,港股却上升了近60%,一改往日风险偏好。

所以,即使粮食只有很小一部分,哪怕5%左右的产量被用于生物能源,也可能造成粮食价格的剧烈波动,尤其在当下石油价格上涨之际。

以交易的视角来看,粮食和房地产一样,都是流动性较差的品种,极其容易形成逼空行情。比如房地产买卖、租赁市场,炒房客和中介通过操纵局部一小部分市场,即可以形成以点带面的向上波动。假如投机资本再借生物燃料东风,导致粮食价格剧烈上升,后果将不堪设想。(袁玉玮作者为某资产管理公司投资总监)